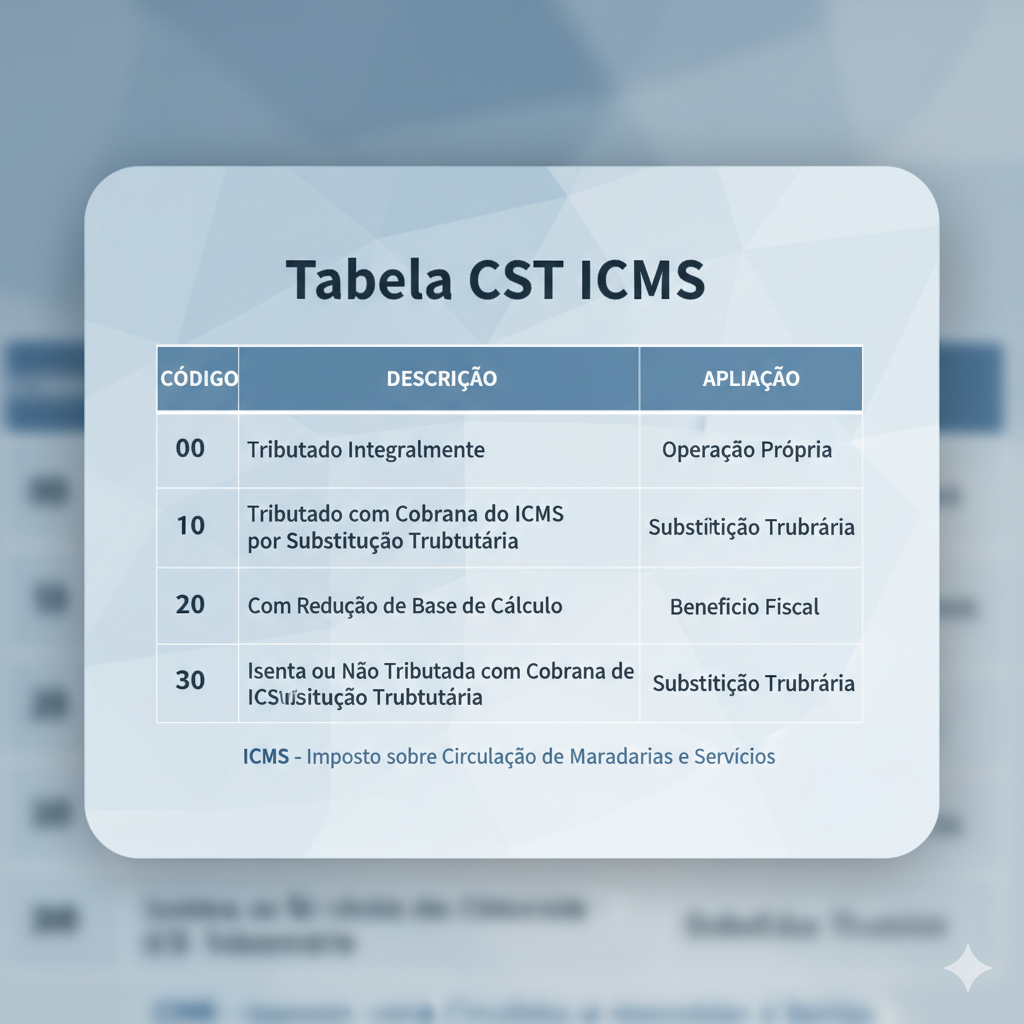

| 00 |

Tributada integralmente |

Venda com ICMS normal destacado e devido. Operações internas ou interestaduais. |

| 10 |

Tributada e com cobrança do ICMS por substituição tributária |

Produto sujeito a substituição tributária (ST) e ICMS próprio. |

| 20 |

Com redução de base de cálculo |

Quando há benefício fiscal que reduz a base de cálculo do ICMS. |

| 30 |

Isenta ou não tributada e com cobrança do ICMS por substituição tributária |

Produto isento ou não tributado, mas com substituição tributária. |

| 40 |

Isenta |

Operações com isenção concedida por legislação estadual. |

| 41 |

Não tributada |

Operações não sujeitas à incidência de ICMS (ex: prestação de serviço de comunicação fora da competência do ICMS). |

| 50 |

Suspensão |

ICMS suspenso temporariamente (ex: remessas para industrialização, onde o imposto será devido em etapa posterior). |

| 51 |

Diferimento |

ICMS adiado para etapa posterior da cadeia (ex: produtor rural, energia, etc., onde a responsabilidade pelo recolhimento é transferida). |

| 60 |

ICMS cobrado anteriormente por substituição tributária (ST) |

Venda de mercadoria que já teve ICMS-ST recolhido anteriormente pelo remetente ou por outra etapa da cadeia. |

| 70 |

Com redução de base e cobrança de ST |

Quando há redução da base de cálculo do ICMS e, ao mesmo tempo, cobrança do imposto por substituição tributária. |

| 90 |

Outros |

Casos diversos que não se enquadram nos códigos anteriores, como crédito outorgado ou regimes especiais. Evite usar sem justificativa clara e amparo legal. |